Einführung

CoStar Group, ein führender Anbieter von Immobilieninformationen, hat die Absicht angekündigt, Matterport, die Plattform für virtuelle Touren, für einen Unternehmenswert von 1,6 Milliarden Dollar zu übernehmen. Diese Übernahme, obwohl vielversprechend, steht unter dem Vorbehalt der Genehmigung durch Regulierungsbehörden und Aktionäre, was eine interessante Arbitragemöglichkeit für Investoren schafft.

Details der Übernahme

Im April hat CoStar angekündigt, dass jeder Aktionär von Matterport 2,75 Dollar in bar und 2,75 Dollar in CoStar-Aktien erhalten wird. Der Aktienanteil unterliegt jedoch einem „symmetrischen Collar“-Mechanismus, der den endgültigen Wert der verteilten Aktien beeinflussen kann.

Collar-Mechanismus

Der Durchschnittspreis der CoStar-Aktien wird drei Tage vor der Übernahme auf Basis des gewichteten Durchschnittspreises der letzten 20 aufeinanderfolgenden Handelstage ermittelt. Wenn der Durchschnittspreis der CoStar-Aktien zwischen 77,42 und 94,62 Dollar liegt, wird das Umtauschverhältnis durch Teilen von 2,75 Dollar durch den Durchschnittspreis berechnet. Liegt der Preis unter 77,42 Dollar, beträgt das Umtauschverhältnis 0,03552, während es bei einem Preis über 94,62 Dollar 0,02906 beträgt.

Arbitrage-Möglichkeit

Derzeit werden Matterport-Aktien zu etwa 4,26 Dollar (6. Juni 2024) gehandelt, während CoStar-Aktien bei 77,05 Dollar notieren, was eine Differenz von etwa 22% (5,487 USD vs. 4,26 USD) zwischen dem Handelspreis und dem erwarteten Kaufpreis schafft. Diese Differenz stellt eine Arbitragemöglichkeit für Investoren dar.

Überlegungen zur Arbitrage

Um die Arbitragemöglichkeit zu bewerten, ist es wichtig, vier Schlüsselfragen zu beantworten:

- Wie wahrscheinlich ist es, dass das versprochene Ereignis eintritt?

- Die Fusion muss von den Aktionären von Matterport und den Regulierungsbehörden genehmigt werden. Das Management von Matterport, das etwa 15% der Aktien besitzt, hat bereits für die Vereinbarung gestimmt, was eine Genehmigung durch die Aktionäre wahrscheinlich macht. Die Genehmigung durch die Behörden stellt jedoch eine Unbekannte dar, insbesondere in einem Umfeld, in dem die Antitrust-Behörden ihre Überwachung von Fusionen und Übernahmen verstärken.

- Wie lange wird das Geld gebunden sein?

- Das Management von CoStar und Matterport geht davon aus, dass die Vereinbarung bis Ende 2024 abgeschlossen sein wird. Sollte dies der Fall sein, ist eine Rendite von 22% in etwa sieben Monaten besonders attraktiv, zumal sechsmonatige US-Staatsanleihen derzeit etwa 5,4% abwerfen.

- Wie wahrscheinlich ist es, dass ein besseres Angebot vorliegt?

- Da die Vereinbarung im April angekündigt wurde und keine weiteren Angebote aufgetaucht sind, erscheint es unwahrscheinlich, dass ein konkurrierendes Angebot vorliegt.

- Was passiert, wenn das Ereignis nicht eintritt?

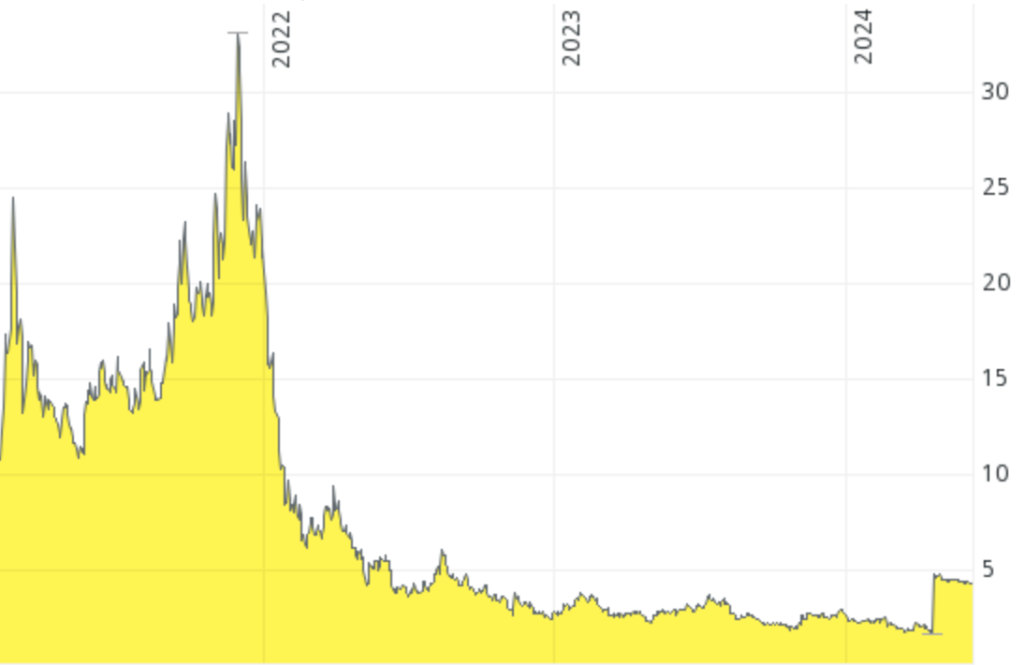

- Falls die Übernahme scheitert, erhält Matterport eine Vertragsstrafe von 85 Millionen Dollar von CoStar. Matterport hat, obwohl es noch nicht profitabel ist, ein stetiges Wachstum der Abonnentenzahl gezeigt und verfügt über eine solide Bilanz mit 419 Millionen Dollar in bar und Investitionen. Die Aktien von Matterport notierten jedoch vor dem Angebot bei 1,74 Dollar, sodass ein erhebliches Abwärtsrisiko besteht.

Bewertung von Matterport als unabhängiges Unternehmen

Im ersten Quartal 2024 erzielte Matterport Einnahmen in Höhe von 39,9 Millionen Dollar, was einem Anstieg von 5% gegenüber dem Vorjahr entspricht. Obwohl das Wachstum enttäuschend ist, hat das Unternehmen die Marke von einer Million Abonnenten überschritten, mit einer Zunahme von 30% im Vergleich zum Vorjahr. Die Abhängigkeit vom Immobiliensektor, der derzeit aufgrund hoher Zinsen Schwierigkeiten hat, stellt eine Herausforderung dar. Dennoch macht die starke Liquiditätsposition und Schuldenfreiheit Matterport auch als eigenständiges Unternehmen interessant.

Regulatorische Risiken

Eines der Hauptprobleme bei dieser Übernahme betrifft die Genehmigung durch die Kartellbehörden. CoStar wurde in der Vergangenheit bereits von Regulierungsbehörden geprüft, wie im Fall der Übernahme von RentPath, die 2020 von der Federal Trade Commission (FTC) blockiert wurde. Die Übernahme von Matterport stellt jedoch eine vertikale statt einer horizontalen Integration dar, was die regulatorischen Bedenken mindern könnte.

Derzeit gibt es keine wesentlichen Updates bezüglich der Überprüfung nach dem HSR (Hart-Scott-Rodino Antitrust Improvements Act), aber die Tatsache, dass es keine Verlängerungen der Überprüfungsfrist gab, deutet darauf hin, dass das Antitrust-Problem möglicherweise nicht unüberwindbar ist.

Wir haben zweimal bei der IR-Abteilung von CoStar nach Bestätigung bezüglich der 30-Tage-Überprüfungsfrist für HSR gefragt, die bereits am 3. Juni abgelaufen wäre, jedoch keine Antwort erhalten. Nach Informationen von informierten Personen wurde eine erneute Einreichung vorgenommen, was die 30-Tage-Frist erneut starten lässt. Die auf diese Gelegenheiten spezialisierten Fonds – zumindest diejenigen, die wir verfolgen – haben bisher nur relativ kleine Positionen gekauft, was auf die regulatorischen Bedenken hindeutet.

Schlussfolgerungen

Die Arbitragemöglichkeit, die sich aus der Übernahme von Matterport durch CoStar ergibt, ist für Investoren interessant, die bereit sind, kurzfristig ein Risiko einzugehen. Die Wahrscheinlichkeit, dass die Vereinbarung die regulatorischen Hürden überwindet, scheint leicht positiv zu sein (obwohl es mit der Biden-Administration immer ein Antitrust-Risiko gibt!) und die Marge von 22% ist attraktiv. Es ist jedoch wichtig, die Entscheidungen der Federal Trade Commission und des Justizministeriums sowie erhebliche Schwankungen im Aktienkurs von CoStar genau zu beobachten.

Für Investoren, die an eine Erholung des Immobilienmarktes glauben, könnte Matterport auch als eigenständiges Unternehmen eine interessante Option darstellen. Mit einer starken Abonnentenbasis und einer soliden finanziellen Position hat das Unternehmen das Potenzial zu wachsen, trotz der aktuellen Herausforderungen im Sektor.

Diese Investition ist derzeit nur für Spezialisten interessant, da das Risiko asymmetrisch zu Ungunsten steht (hohes Abwärtsrisiko, Aufwärtsrisiko von 22%), auch wenn das Aufwärtspotenzial von 22% attraktiv erscheint. Daher würde ich auf weitere Bestätigungen bezüglich der Antitrust-Prüfung warten, bevor ich im großen Stil vorgehe.