Il landlord del MDAX registra flussi di cassa stabili, riduce la leva e apre un nuovo percorso di creazione di valore tramite conversioni selettive in data centre.

Sintesi esecutiva

Aroundtown SA (AT1) ha riportato un primo semestre 2025 solido: gli indicatori ricorrenti di cassa sono rimasti ampiamente stabili, la leva è migliorata e la società si è rifinanziata a coupon sensibilmente inferiori. Nello stesso giorno, il management ha segnalato le prime assegnazioni di capacità di rete per diversi data centre pianificati a Berlino—un passo iniziale ma significativo nel riposizionamento di parte del portafoglio uffici. La combinazione di progressi sul bilancio e opzionalità di riposizionamento degli asset supporta una view costruttiva nel medio termine, pur in presenza di una volatilità azionaria di breve periodo.

Principali highlight del 1° semestre 2025

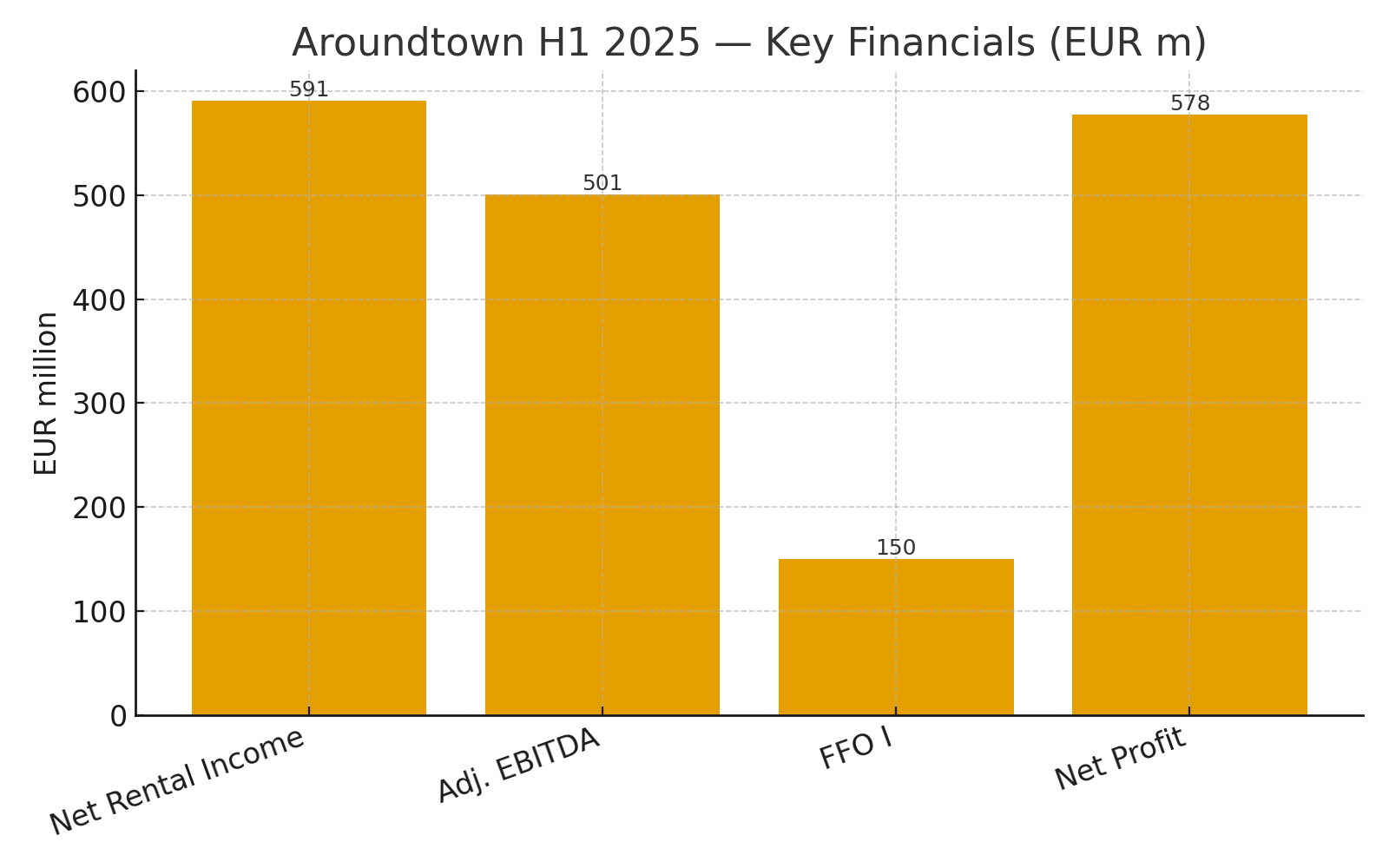

- Reddito da locazione netto: €591 milioni, sostanzialmente invariato su base annua; aumento like-for-like di ~3% compensato dalle cessioni.

- EBITDA rettificato: €501 milioni, stabile rispetto all’anno precedente.

- FFO I: €150 milioni (circa €0,14 per azione).

- Rivalutazione del portafoglio: +1,4% like-for-like dopo una perizia esterna completa; utile netto €578 milioni, trainato in larga parte dalla rivalutazione.

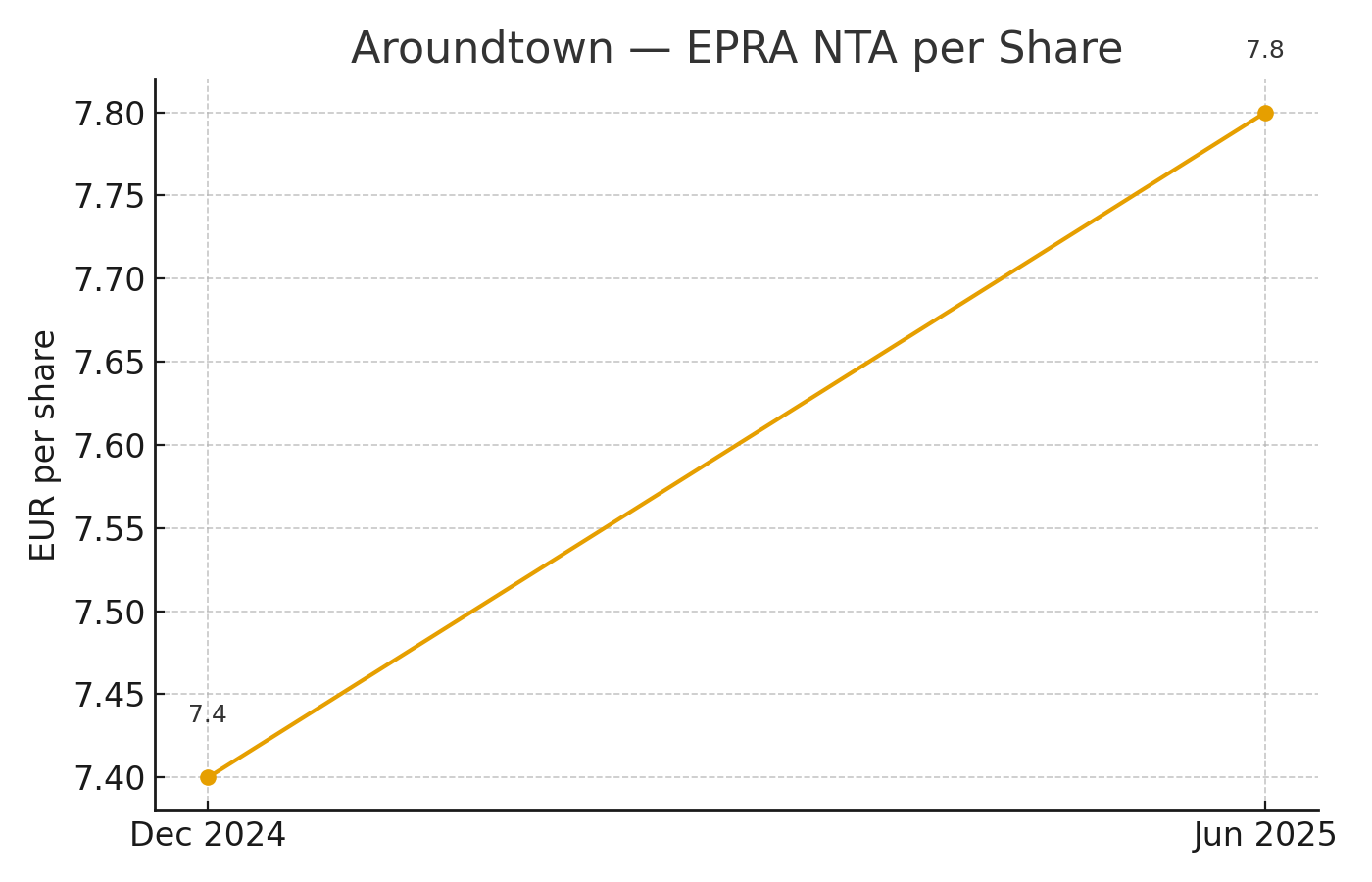

- EPRA NTA: €8,6 miliardi (circa €7,8 per azione), in crescita di ~5% rispetto a fine 2024.

Struttura finanziaria e funding

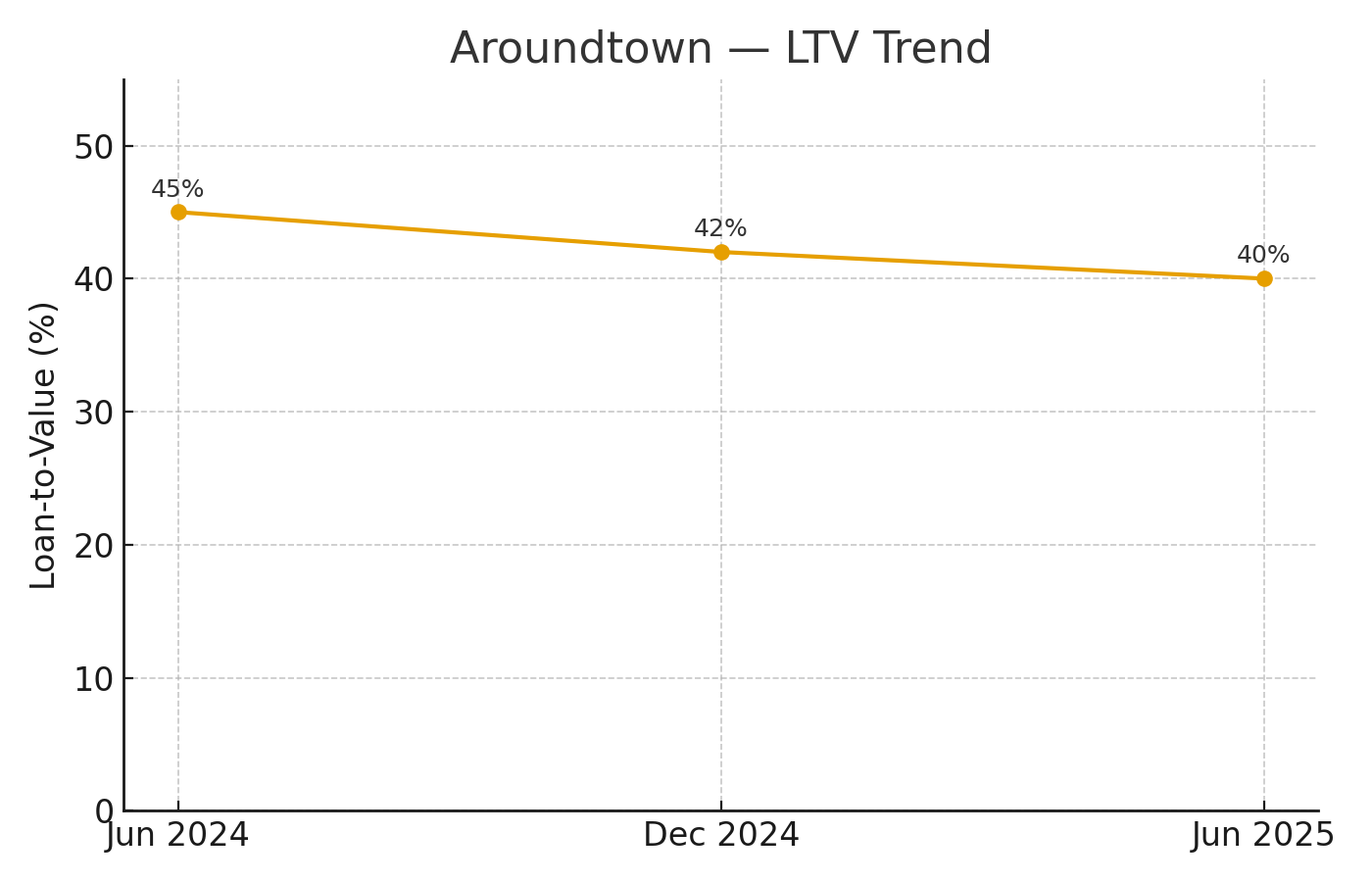

- Leva: Loan-to-Value (LTV) ridotto a ~40% (da 42% a fine ’24) con una robusta copertura degli oneri finanziari (~4,2x).

- Pool non vincolato: ~70% per canoni; il management indica ~€17 miliardi di asset non ipotecati, a beneficio della flessibilità nel finanziamento garantito.

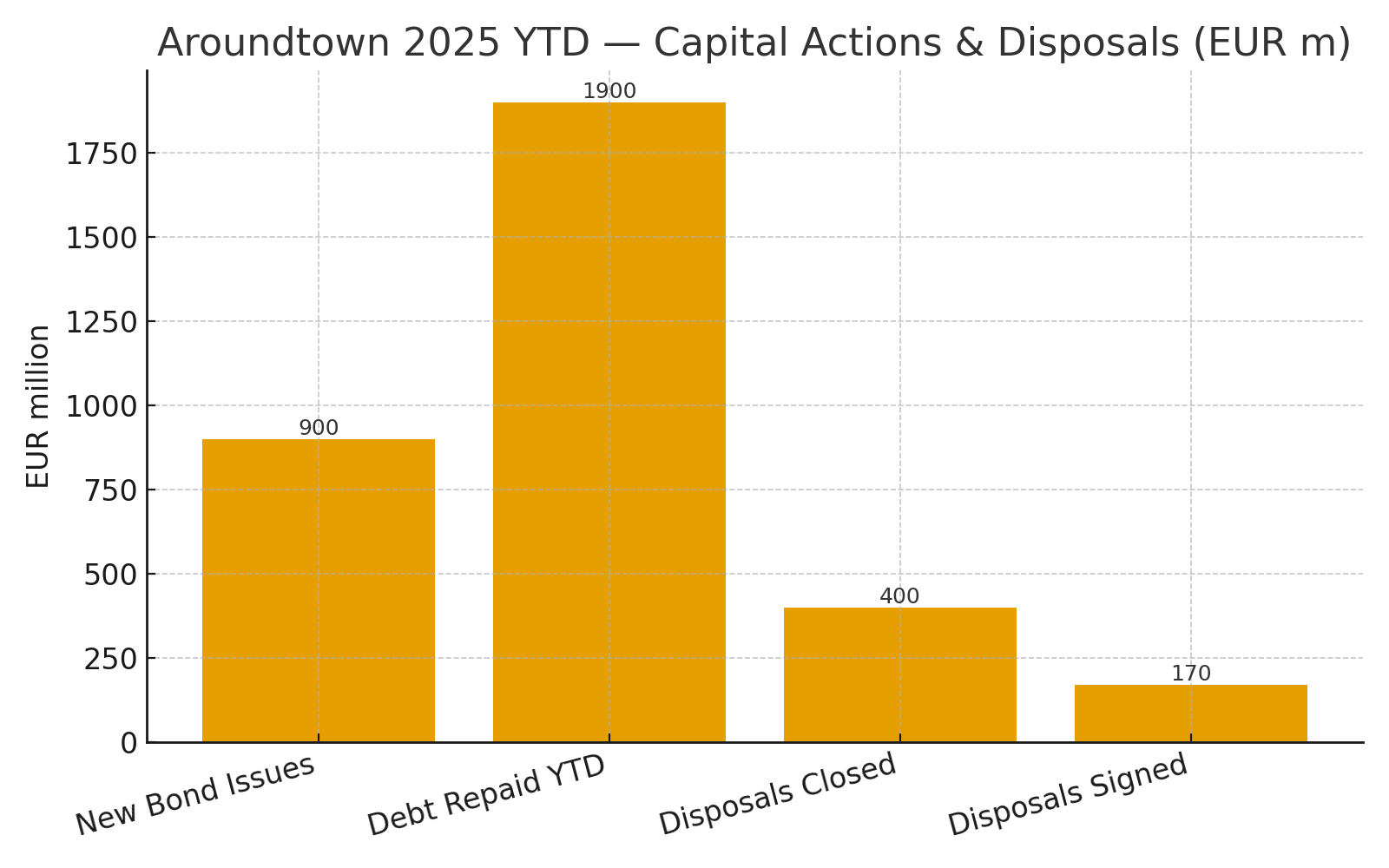

- Attività sui mercati dei capitali: nuovo bond senior unsecured da €750 milioni (5 anni) con coupon 3,5%, più una riapertura da €150 milioni dopo la chiusura del periodo; ~€1,9 miliardi di debito rimborsati da inizio anno, con estensione della scadenza media.

- Cessioni: ~€400 milioni perfezionati nel semestre a ~valore contabile; ~€170 milioni firmati.

Perché il titolo è sceso nonostante le “buone” notizie

Malgrado elementi favorevoli (plusvalenze da rivalutazione, LTV più basso, rifinanziamento a costi inferiori), il mercato azionario tende a scontare gli effetti non-cash e a concentrarsi sui flussi di cassa ricorrenti. L’FFO I è calato su base annua per l’attribuzione alle note perpetue, e gli investitori restano sensibili alla cadenza del rifinanziamento e al rischio locativo sugli uffici. L’uscita programmata di un CFO di lungo corso, seppur ordinata, aggiunge un elemento di rischio di transizione.

Strategia: dalla riduzione della leva alla crescita opportunistica

Aroundtown segnala un passaggio dalla pura difesa del bilancio a una crescita selettiva. Sul fronte interno, ciò include riposizionamenti (es. hotel, conversioni di uffici) e capex mirati con rendimenti attraenti. All’esterno, leva più bassa e ampia liquidità aprono spazio per acquisizioni accrescitivi e riciclo di capitale—a condizione che la disciplina sul pricing resti ferrea.

Opzionalità data centre (Berlino e Francoforte)

Le prime assegnazioni di capacità di rete per vari progetti a Berlino segnano progressi verso la conversione di porzioni di asset ad uso data centre o edge/co-location. Le tempistiche resteranno pluriennali data la necessità di permessi e la scarsità di potenza, e le assegnazioni potrebbero essere inferiori alle richieste. Nel breve termine, l’approccio privilegia conversioni parziali che possano avanzare con approvazioni incrementali, mentre in parallelo si perseguono conversioni integrali di edifici. Questo percorso può migliorare gradualmente occupazione e NOI e sostiene la tesi di riposizionamento degli asset.

Contesto valutativo

Nonostante il recupero dell’EPRA NTA, il titolo ha recentemente scambiato a sconto significativo sul NAV. Sulla base dei dati societari (capitalizzazione al netto delle azioni proprie vs. EPRA NTA), il multiplo implicito resta ben sotto la parità. Con il proseguimento del rifinanziamento a coupon marginali inferiori e cessioni a valori prossimi al book, esiste margine per una normalizzazione dei multipli.

Principali rischi da monitorare

- Rifinanziamento e rischio spread: scadenze rilevanti ogni anno; le cedole delle perpetue riducono l’attribuzione dell’FFO.

- Domanda uffici e vacancy: i progressi di locazione sono essenziali per sostenere la crescita like-for-like.

- Esecuzione delle cessioni: mantenere uscite a valore contabile su ampia scala è cruciale per continuare a ridurre l’LTV.

- Execution progettuale: le conversioni in data centre richiedono partner specializzati, capex e assegnazioni di potenza affidabili.

La nostra opinione

L’H1 2025 di Aroundtown mostra un proprietario che ha stabilizzato il core cash flow, migliorato la leva e riacquisito l’accesso al mercato unsecured a condizioni interessanti. L’angolo data centre aggiunge un percorso credibile, seppur graduale, di creazione di valore. Per gli investitori sull’immobiliare quotato europeo, l’impostazione appare ricca di opzioni: il ribasso è attenuato da un bilancio conservativo, il rialzo è legato all’esecuzione su cessioni, rifinanziamenti e conversioni selettive.

Disclaimer: Questo articolo ha finalità esclusivamente informative e non costituisce consulenza d’investimento né sollecitazione all’acquisto o alla vendita di strumenti finanziari.