Der MDAX-Vermieter weist stabile Cash-Erträge aus, senkt die Verschuldung und eröffnet durch selektive Umnutzungen zu Rechenzentren einen neuen Pfad zur Wertschöpfung

Zusammenfassung

Aroundtown SA (AT1) legte ein stabiles erstes Halbjahr 2025 vor: Wiederkehrende Cash-Kennzahlen blieben weitgehend stabil, der Verschuldungsgrad verbesserte sich, und das Unternehmen refinanzierte zu deutlich niedrigeren Kupons. Am selben Tag wies das Management auf erste Zuteilungen von Netzkapazitäten für mehrere geplante Rechenzentren in Berlin hin—ein früher, aber bemerkenswerter Schritt zur Umnutzung von Teilen des Büroportfolios. Die Kombination aus Bilanzfortschritt und Optionalität bei der Repositionierung von Assets stützt einen konstruktiven mittelfristigen Ausblick, auch wenn die kurzfristige Aktienvolatilität anhält.

Zentrale Highlights H1 2025

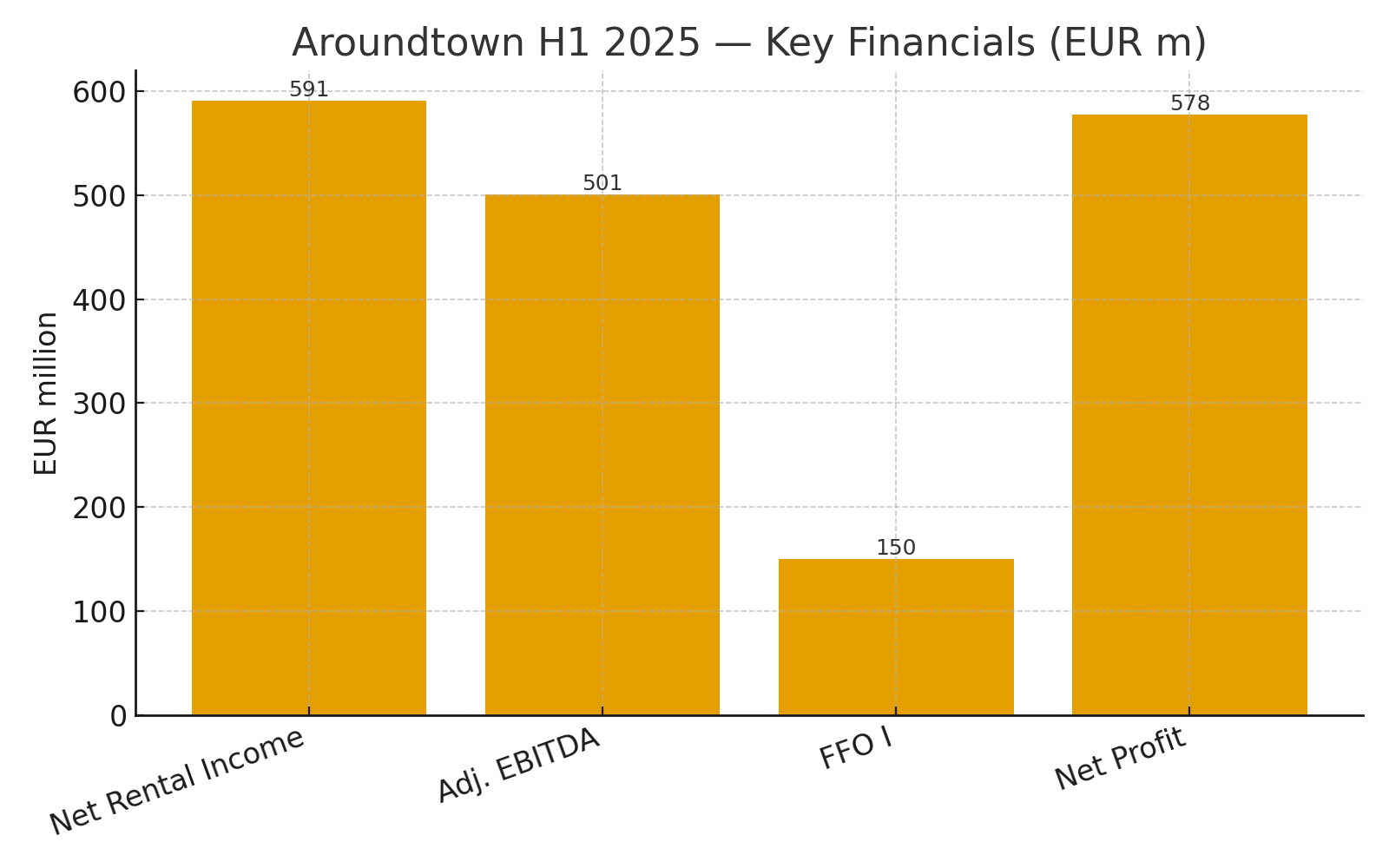

- Nettomietertrag: €591 Mio., im Jahresvergleich im Wesentlichen unverändert; ein like-for-like-Mietanstieg von ~3 % wurde durch Veräußerungen kompensiert.

- Bereinigtes EBITDA: €501 Mio., stabil gegenüber dem Vorjahr.

- FFO I: €150 Mio. (ca. €0,14 je Aktie).

- Portfolioneubewertung: +1,4 % like-for-like nach vollständiger externer Bewertung; Nettogewinn €578 Mio., maßgeblich durch die Neubewertung getrieben.

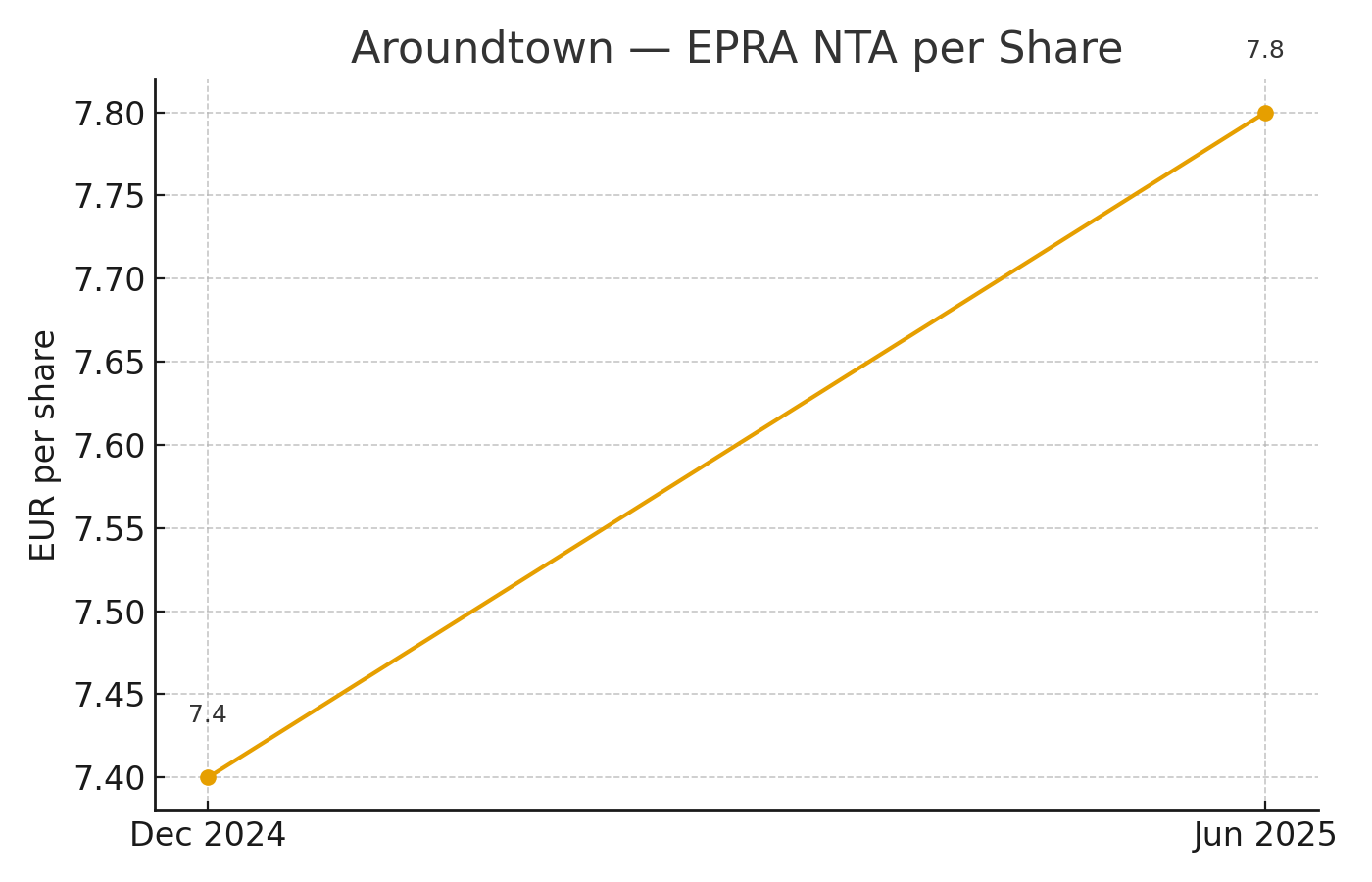

- EPRA NTA: €8,6 Mrd. (ca. €7,8 je Aktie), ~5 % über dem Niveau zum Jahresende 2024.

Bilanz & Finanzierung

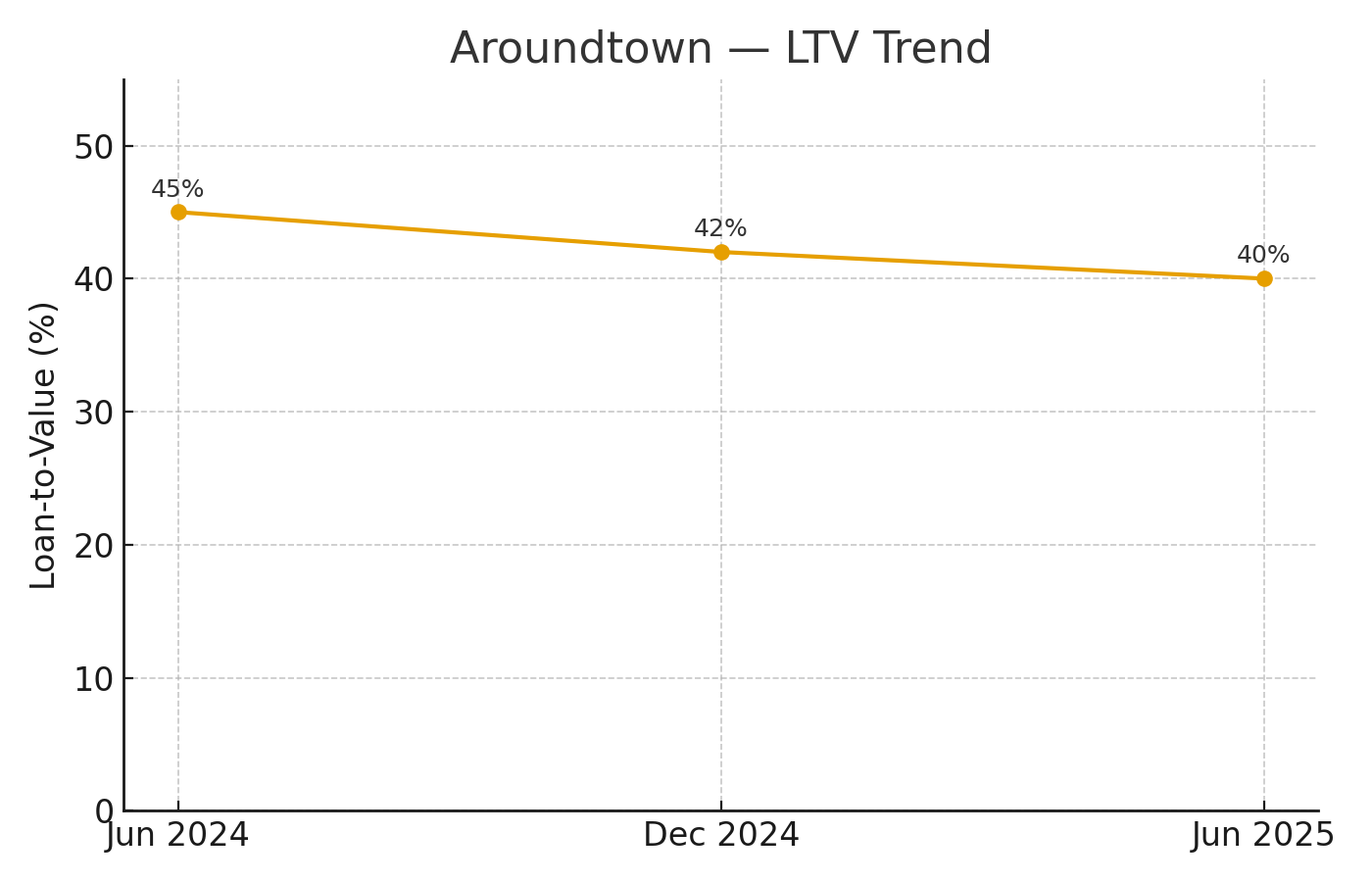

- Verschuldung: Loan-to-Value (LTV) auf ~40 % gesenkt (von 42 % per Ende ’24) bei robuster Zinsdeckung (~4,2x).

- Unbelasteter Pool: ~70 % gemessen an den Mieterträgen; das Management beziffert ~€17 Mrd. unbelastete Vermögenswerte, was die Flexibilität für besicherte Finanzierungen erhöht.

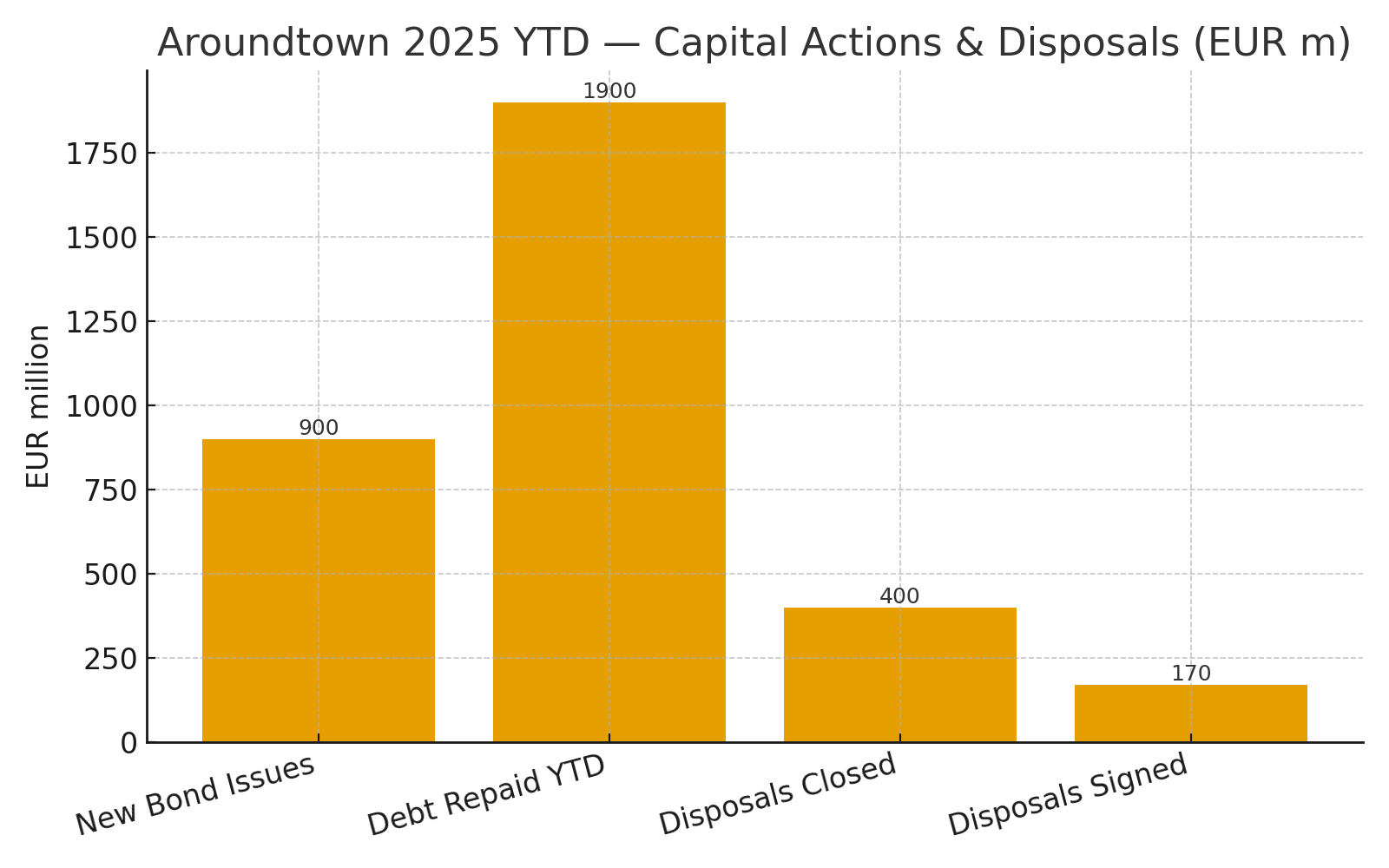

- Aktivitäten am Kapitalmarkt: Neue vorrangige, unbesicherte 5-Jahres-Anleihe über €750 Mio. mit 3,5 % Kupon, zuzüglich einer Aufstockung um €150 Mio. nach Periodenende; ~€1,9 Mrd. Schulden seit Jahresbeginn getilgt, wodurch das Fälligkeitsprofil verlängert wurde.

- Veräußerungen: ~€400 Mio. in H1 zu ~Buchwert abgeschlossen; ~€170 Mio. unterzeichnet.

Warum die Aktie trotz „guter“ Nachrichten fiel

Trotz positiver Optik (Bewertungsgewinne, niedrigerer LTV, günstigeres Refinanzieren) diskontiert der Aktienmarkt häufig nicht zahlungswirksame Bewertungseffekte und fokussiert auf wiederkehrende Cash-Erträge. Der FFO I ging im Jahresvergleich leicht zurück, bedingt durch die Zurechnung an Perpetual-Anleihen; zudem bleiben Investoren sensibel für Takt und Umfang der Refinanzierungen sowie das Vermietungsrisiko im Bürosegment. Der geplante Rücktritt eines langjährigen CFO—obgleich geordnet—fügt eine zusätzliche Übergangsunsicherheit hinzu.

Strategie: Von Entschuldung zu opportunistischem Wachstum

Aroundtown signalisiert eine Verschiebung von reiner Bilanzverteidigung hin zu selektivem Wachstum. Intern umfasst dies Repositionierungen (z. B. Hotels, Büro-Konversionen) und gezielte Capex mit attraktiven Renditen. Extern schaffen niedrigere Verschuldung und reichlich Liquidität Spielraum für akretive Akquisitionen und Kapitalrecycling—vorausgesetzt, die Preisdiziplin bleibt gewahrt.

Rechenzentrums-Optionalität (Berlin & Frankfurt)

Erste Netzkapazitäts-Zuteilungen für mehrere Projekte in Berlin markieren Fortschritte hin zur Umnutzung von Teilen des Bürobestands zu Rechenzentrums- bzw. Edge/Co-Location-Nutzungen. Die Zeitpläne bleiben aufgrund von Genehmigungen und Stromknappheit mehrjährig, und Zuteilungen können unter der beantragten Leistung liegen. Kurzfristig bevorzugt das Management Teilkonversionen, die mit schrittweisen Genehmigungen vorankommen können, während parallel größere, vollständige Gebäudeumwidmungen verfolgt werden. Dieser Weg kann Belegung und NOI über die Zeit verbessern und untermauert die Repositionierungs-Story.

Bewertungsrahmen

Trotz des Anstiegs beim EPRA NTA notiert die Aktie zuletzt mit einem deutlichen Abschlag auf den NAV. Auf Basis der Unternehmensangaben (Börsenwert ohne eigene Aktien vs. EPRA NTA) liegt der implizite Multiplikator weiterhin spürbar unter Parität. Setzt sich das Refinanzieren zu niedrigeren Marginalkupons fort und gelingen Veräußerungen nahe Buchwert, besteht Spielraum für eine Normalisierung der Multiples.

Wichtige Risiken im Blick

- Refinanzierungs- & Spread-Risiko: erhebliche Fälligkeiten jedes Jahr; Kupons der Perpetuals reduzieren die FFO-Zurechnung an die Aktionäre.

- Büronachfrage & Leerstand: Vermietungsfortschritte sind entscheidend, um like-for-like-Wachstum zu sichern.

- Umsetzungsrisiko bei Veräußerungen: Buchwertnahe Exits in der Breite sind zentral, um den LTV weiter zu senken.

- Projektumsetzung: Rechenzentrums-Konversionen erfordern spezialisierte Partner, Capex und verlässliche Stromzuteilungen.

Unser Fazit

Aroundtowns H1 2025 zeigt einen Vermieter mit stabilisiertem Kerngeschäft, verbesserter Verschuldung und erneutem Zugang zum unbesicherten Kapitalmarkt zu attraktiven Konditionen. Der Rechenzentrums-Winkel bietet einen glaubwürdigen—wenn auch graduellen—Pfad zur Wertschöpfung. Für Anleger im europäischen Immobilienaktiensektor wirkt das Setup optionsreich: Abwärtsrisiken werden durch eine konservative Bilanz abgefedert, das Aufwärtspotenzial hängt von der Umsetzung bei Veräußerungen, Refinanzierungen und selektiven Umnutzungen ab.

Hinweis: Dieser Beitrag dient ausschließlich Informationszwecken und stellt weder Anlageberatung noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.